都心マンションは、もう「実需だけの市場」ではなくなった

最近の不動産市場を見ていて、強く感じることがあります。

それは、

不動産価格はまだ下がっていない

ということです。

新築マンションも上がっている。

中古マンションも上がっている。

家賃も上がっている。

もちろん、日本全国どこでも同じように上がっているわけではありません。

地方も含めてすべての土地が上がっている、という話ではない。

ただ、東京の都心部や、国内外の資金が集まる「選ばれた場所」では、明らかに価格上昇が続いています。

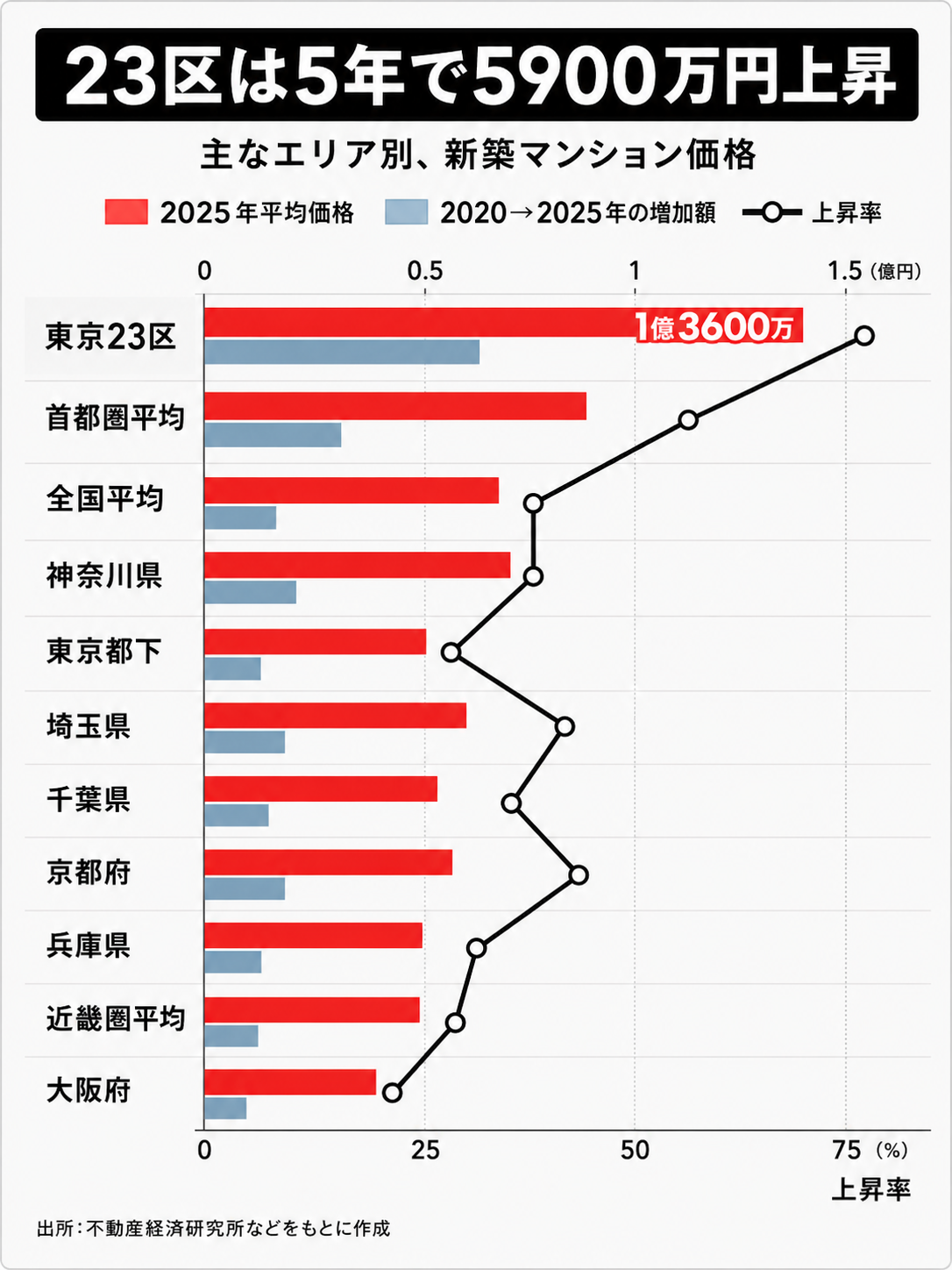

不動産経済研究所によると、2025年の東京23区の新築マンション平均価格は 1億3613万円。

首都圏平均でも 9182万円 に達しています。

さらに驚くのは、5年前との比較です。

2020年の東京23区の新築マンション平均価格は 7712万円。

それが2025年には 1億3613万円。

わずか5年で約5900万円、率にして約77%上昇した計算になります。

ここまで来ると、普通の感覚ではなかなかついていけません。

以前であれば、

「新築が高いなら中古を買えばいい」

という選択肢がありました。

しかし、今は中古マンションも高い。

東京23区の中古マンション価格は、70㎡換算で約1億2300万円。

新築だけではなく、中古でも“億ション”が珍しくなくなってきています。

では、買わずに借りればいいのか。

これも簡単ではありません。

東京23区の分譲マンション賃料は、70㎡換算で月額約36万円。

購入価格だけではなく、家賃も上がっている。

つまり、今起きているのは、単に

「新築マンションが高い」

という話ではありません。

買っても高い。

借りても高い。

住まいにかかるコストそのものが上がっている。

これが、今の東京の住宅市場の大きな変化だと思います。

価格を押し上げているのは誰か

この価格上昇は、東京23区全体で均等に起きているわけではありません。

特に価格を押し上げているのは、千代田区、中央区、港区、新宿区、文京区、渋谷区といった都心6区です。

さらにその中でも、千代田区、港区、渋谷区などには、国内外の資金が集まりやすい。

ここで大事なのは、買っている人が「住むための人」だけではないということです。

もちろん実需もあります。

ただ、それだけでは説明できない価格帯になっている。

相続税対策。

インフレヘッジ。

株高で得た資金の移動。

海外からの資産防衛マネー。

国内富裕層の資産保全。

都心マンションは、単なる住宅ではなく、資産を守るための器になってきています。

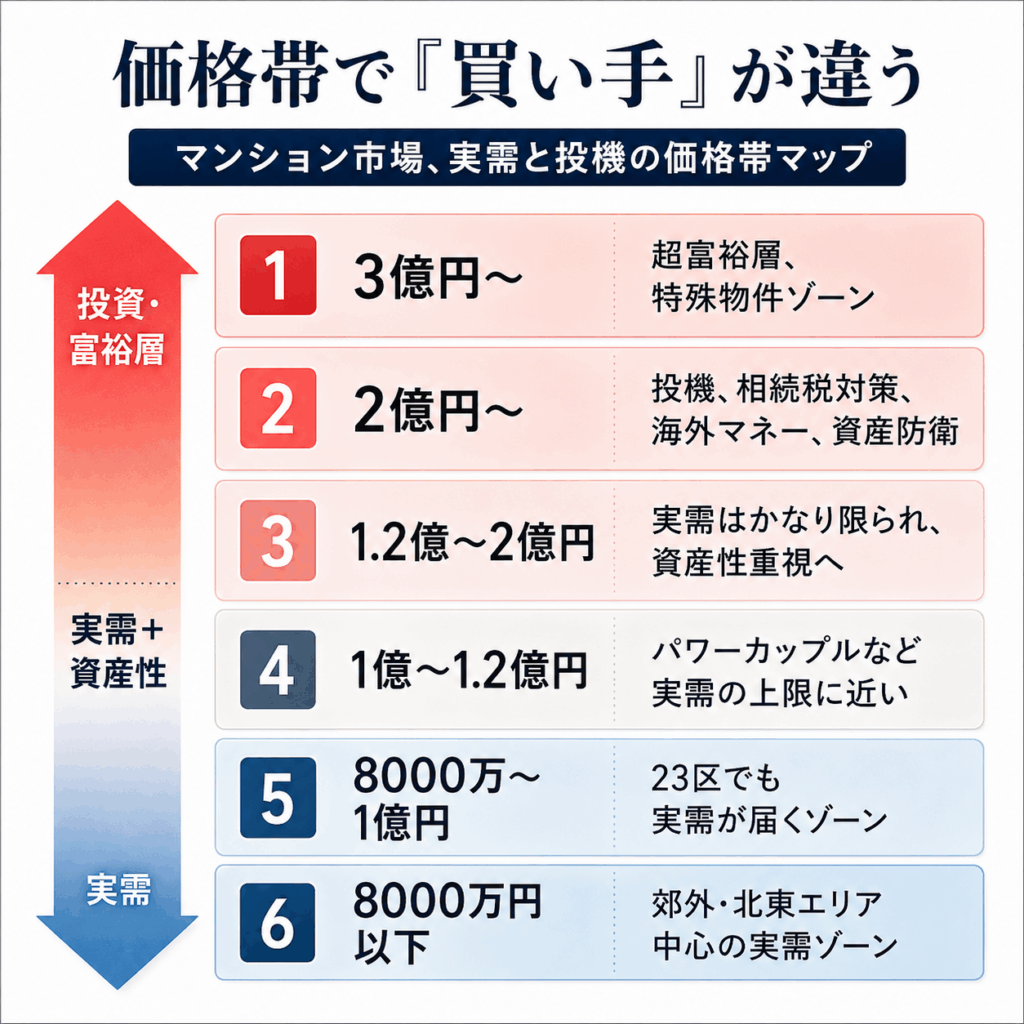

最近では「2億ション」「3億ション」も特別なものではなくなりつつあります。

千代田区や港区の一部では、坪単価2500万円から3000万円クラスの新築マンションも出ていると言われています。

70㎡に換算すれば、5億円から6億円台です。

ここまで来ると、一般的な実需層が住宅ローンで買える世界ではありません。

都心マンション市場は、

住む人の市場

から、

資産を持つ人の市場

へ変わってきているように見えます。

なぜ新築マンションは下がりにくいのか

では、ここまで高くなったマンション価格は、そろそろ下がるのでしょうか。

個人的には、新築マンションについては、簡単には下がりにくいと思っています。

理由は大きく2つあります。

ひとつは、建設コストの上昇。

もうひとつは、供給が増えにくいことです。

円安による輸入資材高。

建設業や運輸業の人手不足。

残業規制による工期や人件費への影響。

建材価格の上昇。

さらに住宅性能基準への対応。

昔であれば、仕様を少し落として価格を抑えるという選択肢もありました。

しかし今は、断熱性能や設備基準などもあり、単純に品質を落として安く売ることが難しくなっています。

つまり、新築マンションは、デベロッパーが強気で高く売っているだけではありません。

高く作らざるを得ない商品になっている。

これが現場感としても非常に大きいと思います。

さらに、大手デベロッパーほど無理に供給を増やしません。

市場のピークアウトを意識すれば、無理に土地を仕入れて、無理に着工して、無理に売る必要がない。

資材調達が不安定な中で、ひとつの設備や部材が足りないだけでも、マンションは引き渡せません。

99%完成していても、トイレ、風呂、配管、断熱材などがそろわなければ、商品として引き渡せない。

引き渡しが遅れれば、購入者とのトラブルや損害賠償リスクにもつながります。

だから、大手ほど慎重になる。

売り急がない。

供給を絞る。

需要が少し弱くなっても、供給も絞られる。

だから価格が大きく下がりにくい。

これが今の新築マンション市場の構造だと思います。

ただし、異変も起き始めている

一方で、市場が全面的に強いかというと、そうではありません。

特に高額帯では、少し変化が出始めているようです。

2億円を超える中古マンション。

湾岸エリアのタワーマンション。

上層階の高額住戸。

短期売買や投資マネーが入りやすかった物件。

こうした物件では、以前のように簡単に買い手がつかなくなっている可能性があります。

一方で、1億円から1.1億円程度までの実需向け物件は、まだ底堅い。

つまり、今起きているのは暴落ではありません。

二極化です。

実需がつく価格帯は、まだ動く。

しかし、投資マネーで押し上げられすぎた高額帯は、買い手が慎重になり始めている。

この違いは、これからかなり重要になると思います。

中国マネーの変調も見ておくべき

もうひとつ注目すべきなのが、海外マネーの動きです。

特に高額物件については、中国本土系の投資家の動きが以前より弱くなっている可能性があります。

理由としては、資金規制の強化や、日本の不動産価格が上がりすぎて利回りが合わなくなってきたことなどが考えられます。

ただし、ここで注意したいのは、

「外国人が買っているから不動産が上がっている」

と単純に言い切るのは危険だということです。

実際には、買い手はひとつではありません。

外国人投資家。

国内富裕層。

相続税対策の個人。

短期売買を狙う投資家。

インフレ対策として現物資産を持ちたい人。

さまざまな資金が重なって、都心マンション市場を作っています。

だからこそ、価格が上がる理由も、変調が起きる理由も、ひとつでは説明できません。

これはバブルなのか、インフレなのか

今の不動産価格上昇を見ていると、必ず出てくるのがこの問いです。

これはバブルなのか。

それともインフレなのか。

正直、答えはまだ分かりません。

名目GDPは大きくなっています。

株価も上がっています。

賃金も少しずつ上がっています。

建設コストも上がっています。

そう考えると、マンション価格の上昇には、ある程度説明できる部分もあります。

一方で、実需層の所得から見て、あまりにも価格が離れすぎている部分もある。

もし後から振り返って、実体を伴わない価格上昇だったと分かれば、それはバブルだったということになります。

ただ、現時点で大事なのは、バブルかどうかを断定することではありません。

マンション価格だけを見るのではなく、

株価、金利、賃料、GDP、インフレ率、海外マネー、金融機関の姿勢。

これらを一体で見ていくことです。

特に都心マンションは、もはや単なる住宅ではありません。

生活財でありながら、グローバルな金融資産でもある。

この見方を持たないと、今の市場は読み間違えると思います。

実需層はどう考えるべきか

では、実際に家を買いたい人はどうすればいいのか。

僕は、都心の新築マンションやタワーマンションだけにこだわる必要はないと思っています。

もちろん、資産性や利便性は魅力です。

しかし、価格がここまで上がると、無理をして買うことが本当に幸せなのかは考えるべきです。

1億2000万円を出して、都心の狭いタワーマンションを買う。

一方で、少し郊外に出れば、広い戸建て、中古リノベーション、駐車場付きの住宅を選べるかもしれない。

庭がある。

車が置ける。

子ども部屋が取れる。

管理費や修繕積立金の負担がない。

それは、都心タワーマンションよりも生活の満足度が高い選択かもしれません。

家探しは、もう単純に

「買うか、借りるか」

ではありません。

どこで、どんな暮らしを選ぶのか。

この問いに変わってきていると思います。

立地を取るのか。

広さを取るのか。

資産性を取るのか。

通勤時間を取るのか。

子育て環境を取るのか。

ローンの安全性を取るのか。

全部を手に入れるのが難しい時代だからこそ、何を守り、何を諦めるのかを決める必要があります。

都心マンションは、もう普通の実需層だけの市場ではなくなりつつあります。

ただし、住宅の選択肢そのものが消えたわけではありません。

大事なのは、今の価格だけを見て焦ることではなく、自分の暮らし方と資産形成のバランスを冷静に考えることだと思います。