今回は不動産投資やクラウドファンディングに関心をお持ちの方へ、今回は不動産クラウドファンディング(通称:不動産クラファン)を巡る重大ニュースが起きたので簡単に解説します。

2024年7月、不動産投資事業などを手掛けていたダイムラー・コーポレーション(横浜市)が破産。個人投資家からの出資を募って不動産ファンドを組成・運用していた「ダイムラーファンド」が事実上頓挫しました。

本件は、近年拡大する不動産クラファン市場のなかでも初の大規模な「事業者破綻」として、投資家の間に波紋を広げているようです。

1. ダイムラーファンド破産──事件の全容とは?

ダイムラー・コーポレーションは2007年創業。主に一棟収益物件を扱う投資顧問業務や賃貸管理事業を手がけてきました。

2020年からは不動産クラファン事業「ダイムラーファンド」を開始。1口数万円〜100万円未満の小口資金を個人投資家から募り、神奈川県・沖縄県の不動産を取得・運用するスキームで、投資家に配当を還元していました。

しかし2024年6月、同社代表が急逝。取締役不在のまま経営継続が困難となり、債務超過状態で7月11日に破産を申立て、7月15日に横浜地裁から破産手続開始の決定を受けました。

募集中だったファンドも存在

- 利回り:6.5〜12%

- 運用期間:1年程度

- 例:沖縄の新テーマパーク「JUNGLIA」近隣で民泊用地を取得、開発する計画

これらのファンドは現在も運用中とされていましたが、元本償還・配当の履行はされておらず、出資金全損の可能性も指摘されています。

2. 投資家の現実──「償還延期が続いた」「まさか破産とは…」

実際にダイムラーファンドへ出資していたAさん(個人投資家)はこう語っていました。

「これまで60件以上のクラファン投資を経験してきましたが、運営会社の破綻は初めて。償還延期は確かに何度もあったが、まさか倒産するとは…正直、元本は戻らないと諦めています。」

Aさんの体験

- 当初6ヶ月運用予定のファンド → 物件売却難航を理由に4度の償還延期

- 最終的に2年近く遅延、そして破産

- 「定期預金感覚で投資していた」との反省も

表面利回りや実績ばかりに目が行き、運営会社の信用調査を怠っていたことに後悔をにじませていました。

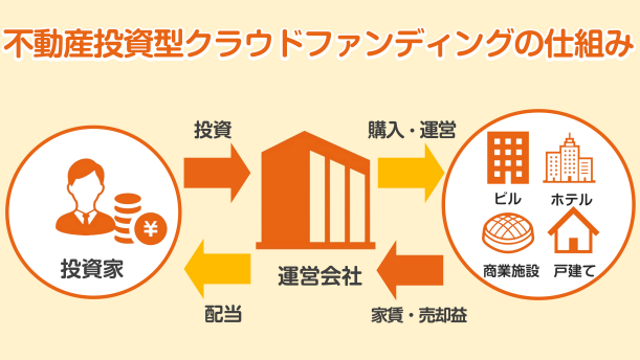

3. 仕組みとリスク──不動産クラファンの構造的問題点

■ クラファン型不動産投資の基本構造

| 役割 | 内容 |

|---|---|

| 投資家 | 小口で出資(例:5万円〜100万円) |

| 運営会社 | 資金で物件取得・運用 |

| 収益源 | 家賃収入 or 売却益 |

| 配当 | 収益の一部を分配(年利6〜12%目安) |

しかし、この仕組みには**“運営会社依存型”という本質的リスク**があります。

■ 主なリスク要素

- 運営会社の経営悪化 → 元本返還困難

- ファンドの売却タイミングずれ → 償還遅延

- 情報開示不足 → 投資判断が困難

- 信託分離未実施ファンドの場合 → 出資金が事業者資産と一体化

4. 背景制度──「小規模不特事業者」とは?

■ 法的制度の緩和

不動産クラファンの根拠法である「不動産特定共同事業法」は、2017年の改正で以下の点が緩和されました。

- 登録制(旧:許可制)

- 資本金要件の大幅引下げ(最低500万円)

- 新業態「小規模不特事業者」の創設

この結果、零細な不動産業者でもクラファン事業に参入可能となり、事業者・商品数は急増。

国交省の資料によると、2024年3月時点で1051商品・1.3兆円まで市場が拡大しています。

しかし、今回破産したダイムラー・コーポレーションもこの小規模不特の一角であり、「制度の網目のゆるさ」が露呈したとも言えます。

5. 国の動向──規制強化の可能性は?

国土交通省では現在、クラファン市場の急拡大と投資家層の広がりを受けて「不動産特定共同事業のあり方検討会」を設置中。

検討されているのは以下の項目:

- 情報開示の義務化・統一

- 信託スキームの導入義務

- 事業者の監査・報告強化

- 出資者教育の仕組み

6. 投資家が学ぶべき5つのポイント

- 「元本保証なし」が前提

- 利回りとリスクはセットである

- 事業者の経営状況・実績を調べる

- 償還履歴のあるファンドを選ぶ

- 1社・1案件に集中しない(分散投資)

まとめ:表面利回りの裏にある「経営者リスク」を忘れるな

不動産クラウドファンディングは、かつて「堅実・実物資産型の投資」として脚光を浴びましたが、中小企業が運営する構造的な脆弱性もまた、今回の事例ではっきりと顕在化しました。

この領域が今後、制度的にどう整備されていくのか。そして、私たち投資家が「冷静な目線と慎重な選別力」をもって取り組めるかが問われています。