新築マンションの価格が高騰する中、手が届きやすい選択肢としての中古マンションが注目されてきました。

首都圏における新築マンションの新規供給は、25年前は年間10万戸近くあったのが、現在では3万戸を切っている状況です。

この低水準は2025年も続くとみられ、中古物件を選択肢に入れない家探しはますます非現実的になってきています。

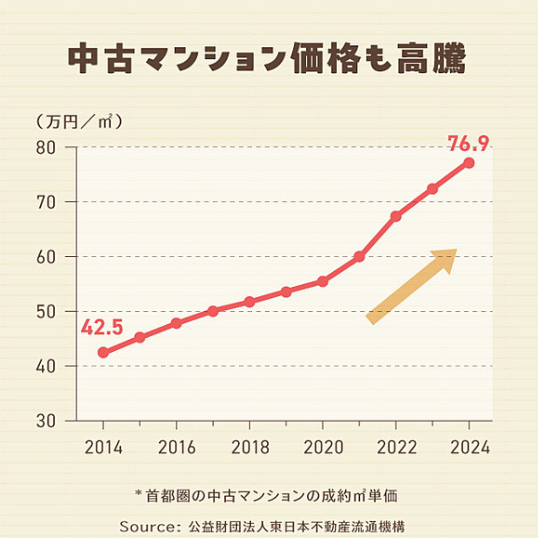

一方で、新築につられて中古マンションの価格も上昇しています。

東京都内に限ると、成約単価は105.23万円(2024年12月現在/東日本不動産流通機構「月例マーケットウォッチ」より)となっており、ファミリータイプ(70㎡)に換算すると7366万円。とても簡単に手が届くとは言えない状況です。

2025年の今、中古マンションを買うのは賢い選択なのか? 新築と比較したときのコスパは? マンション選びで間違わないための、いくつかの思考法をお伝えします。

マンション選びの『5つの軸』

価格(安さ)を取るか、築年数を(新しさ)を取るか・・・

マンションを購入検討するにあたって重要な『5つの軸』があります。

- 予算

- エリア

- 駅からの距離

- 専有面積

- 築年数

この5つの中で、自分が譲れないものの優先順位を決めていれば、物件探しで迷走することは基本ありません。

中古マンションを選ぶということは、築年数をある程度諦めて、他の要素を優先するということです。逆に、新築にこだわれば、他の要素が犠牲になる傾向があるということです。

この優先順位を間違えると、短い期間で住み替えを余儀なくされる恐れがあるので注意が必要です。

例えば、限られた予算で「エリア」と「築年数」を重視しようとすると、自動的に「広くない部屋」や「間取りが使いづらい部屋」という選択になります。すると、子どもが増えたときに手狭になったりして、早晩手放したくなるかもしれません。

とりわけ、不動産価格が高騰している今は、早期の住み替えを迫られたときのリスクが高いと言えます。

なぜなら金利がまだ低い水準にあり、できるだけ多くの住宅ローンを組もうとする中、オーバーローン(ローン残債が売却額より大きいこと)で売却できないリスクが高まるからです。

また、運よく売却ができたとしても、次の買い替え先の物件も高額であるため、希望にそったものが買えるかどうかは微妙です。

コスパの良い「築古」とは?

多くの人は、旧耐震のマンションを避けようとすると思います。

旧耐震のマンションは、住宅ローン審査が通りづらいとよく言われますが、必ずしもそうとは限りません。

ローンが通りづらい本当の理由は、耐震性が担保されていない理由が大きいです。

旧耐震基準でも、耐震診断を行って必要な補強工事をしていれば、住宅ローンが利用しやすくなりますし、耐震基準適合証明書が出れば、住宅ローン控除も受けられます。

見極めをするためには、マンション管理会社から不動産仲介会社に提供される「管理に関する重要事項調査報告書」の、「耐震診断」の欄をチェックすれば可能です。

そもそも「なし」だったらその時点でアウトです。「あり」になっていたら、診断結果や修繕履歴を追加で調べると、耐震補強の必要性の有無や、補強工事が行われているかがわかります。

ダメな築古は?

購入してはいけない築古マンションとは「お金がないマンション」と考えるのが正しいかと思います。

マンション総合調査の結果でも、耐震診断や補強工事ができない理由のトップは「お金がないから」となっています。

耐震診断や補強工事ができないということは、配管漏水の補修や、大規模修繕のお金を出すのも難しいマンションである可能性が高まります。

こうしたマンションは、いずれ「スラム化」するリスクが高いとも考えらるでしょう。

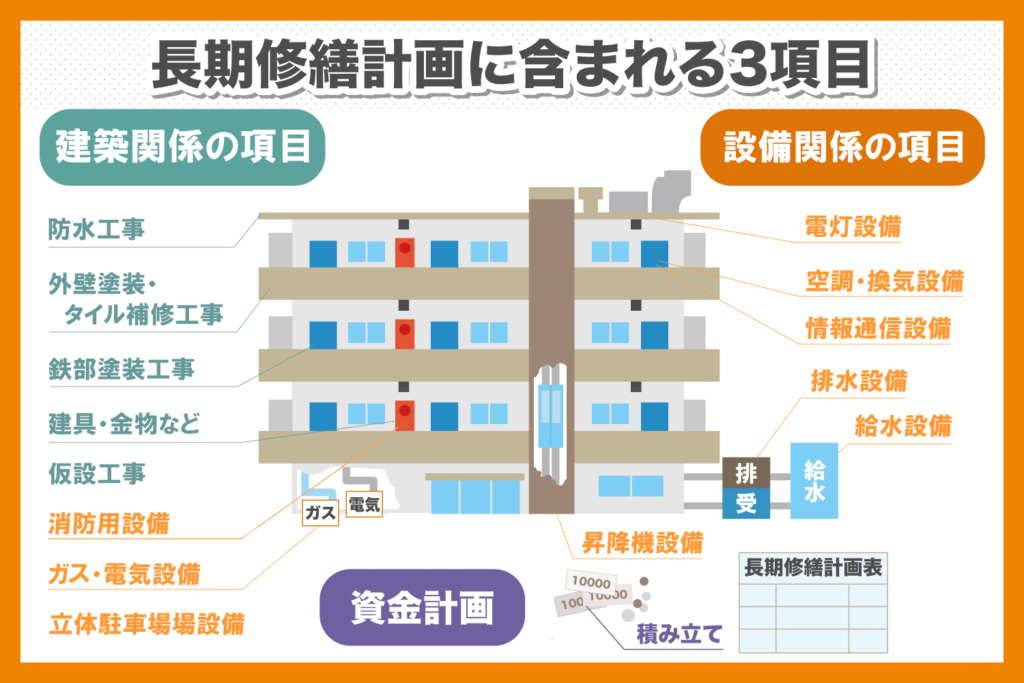

お金がないということは、長期修繕計画が適切ではないということだと考えます。

長期修繕計画というと、新築時点で30年間の計画を立てるのが一般的ですが、実はこの期間の修繕工事はそれほど多くはありません。

むしろ30年目以降に発生する、さまざまな補修に対応できるかが肝心です。

多くの場合、初期の修繕積立金の設定のままでは、いずれ資金不足になります。

これは、建物がまだ建設されていない時点で、デベロッパーや管理会社が計画時点の図面から想定されるざっくりとした修繕計画に基づいて積立金が算出されているケースが多いからです。

あるいは、分譲時に売りやすさを考慮して初期設定を低くしているケースも多くあるのが現状です。

管理の良いマンションでは、比較的早い段階にデフォルトの長期修繕計画を見直しています。そのうえで適切な積立金を設定し直し、十分な資金を確保しています。

にもかかわらず、いまだに不動産会社の営業マンでも「修繕積立金は安いほうがいい」などという誤った解釈を伝える人が少なくないので、注意が必要かもしれません。

適切な長期修繕計画が必要

長期修繕計画書の中で、修繕積立金の残高がある時点でマイナスになっているようなら、将来的に追加負担や一時金の徴収が必要になり、結果的にもっと大きなコストを払うことになりかねません。

そのため、根拠(長期修繕計画における総修繕コスト)のない金額を設定してきた結果、住民の高齢化で修繕積立金を上げるのが難しくなり、今になってお金が足りないマンションが増えているのです。

中古マンションはリスキーなのか?

そうではなく、管理のしっかりしている中古マンションでは、むしろ「長い年月、適切に維持管理されてきた」という実績を確認できます。

もしかすると、これからどのように運用されていくかわからない新築より安心とも考えられます。

リノベーションの注意点

YouTubeやTikTok、Instagramでは、リノベ動画がよくバズっているので、リノベに夢を見る人は多いのではないでしょうか。

しかし、中古マンションでどこまでリフォームできるかは、マンションごとに管理規約やリフォーム工事細則などが異なるため注意が必要です。

場合によっては専有部分でさえ、規約によっては自由にリノベできないケースがあります。

一番トラブルが多いのは床材です。カーペットをフローリングに変える際に、遮音性能に厳しい基準が設けられたりしているようなケースです。

こうしたルールを知らずに工事を進めて騒音トラブルになり、結局原状回復が必要になった例も少なくありません。

リノベーション済み物件の注意点

管理規約のルールをクリアしているという意味では安心です。

ただ、リノベ済み物件の場合、新築同様に見えるピカピカの部屋に安心してしまい、見えない場所が「ブラックボックス化」していることに気づかないケースも多い。

特に注意が必要なのは、床下の配管周りではないでしょうか。

専用部の床下配管からの漏水は、区分所有者の責任になります。リノベーション済みでも配管を交換していなければ、入居後に漏水が発生した場合、せっかくのリノベ部分を壊して修理しなければならないという悲劇が起こります。

したがって、配管が交換されているか、どのような材質の配管が利用されているかは、重要なチェックポイントです。築古のマンションでは、給湯用の銅管による漏水事故も多く発生しています。

とはいえ、いくらきちんと手入れがされていても、どのマンションも年月が経てばどこかにほころびが出てくるもの。

そうなったときに、個人に修理の負担がかからないよう、マンション管理組合の保険が「個人賠償責任保険」をカバーしているかどうかも確認しておくといいですね。

今は買い時なの?

これはよく聞かれる質問です。

新築マンションの価格高騰につられるように、中古マンションの価格も上がり続けてきましたが、ここにきて「首都圏の中古マンションの平均価格が2024年に下落した」といった報道も目につくようになりました。

そんな中で、待っていればもっと下がるのではないかと考える人もいると思います。

また、空き家の戸数が増加する一方で、日本の世帯数は2030年以降に減少局面に入るとみられ、需給のバランスから、近い将来マンションはもっと買いやすくなるのでは、という予測も成り立つかもしれません。

ただひとつ言えるのは、マンションの平均価格が下がっても、需給のバランスが変わっても、資産価値が維持向上するマンションはずっと選ばれ続けるし、資産価値が下がるマンションはずっと下がり続けるだけだということです。